新股科源制药发行申购,双高属性,股民值得打新吗?

3月24日,新股发行迎来一波发行小高潮,一共有5只新股发行申购股票总市值。其中,科源制药(301281)在创业板发行申购。它在网上发行551万股,顶格申购需配深市股票市值5.50万元。

科源制药的发行价为44.18元,高于股民普遍认为的30元打新安全线股票总市值。同时,它的发行市盈率为43.72倍,同样高于行业市盈率的26.57倍,它是一只双高属性发行的新股。

其实,周五的5只新股,基本上都是双高发行的新股,而且其中还包含了一只业绩尚在亏损的新股发行申购股票总市值。这无疑对打新的股民提出了一个难题,那就是它们值得股民打新吗?因为,新股再也没有核准制发行的,没有“中签即赚钱”的说法了,而注册制新股中的宏源药业和涛涛车业在上市首日破发就在眼前。

科源制药的主营业务为化学原料药及其制剂产品的研发、生产和销售股票总市值。公司主要产品为降糖类、麻醉类、心血管类、化学药品制剂、中间体。

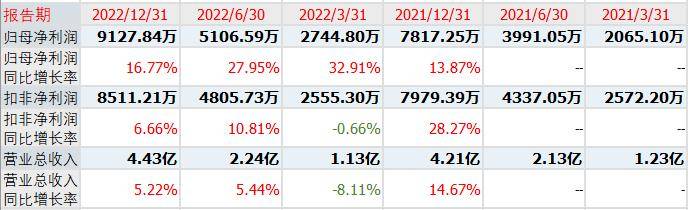

在基本面上,科源制药去年实现营业总收入4.43亿元,同比增长5.22%;归母净利润为9127.84万元,同比增长16.77%股票总市值。

展开全文

最近三年,公司实现营收分别为3.67亿元、4.21亿元和4.43亿元,对应的业绩分别是6865万元、7817万元和9127万元股票总市值。公司预计2023年第一季度的营收变动19.02%至27.83%,净利润变动-1.63%至16.58%。

按照发行计划,科源制药原募集资金3.5亿元,拟用于原料药综合生产线技术改造项目、药用原料绿色智能柔性生产线项目等股票总市值。

但在机构询价结束后,科源制药的发行总数为1935万股,对应44.18元的发行价,它募集的资金总额为8.54亿元,超募了5.04亿元,“涨幅”144%股票总市值。它的保荐人是中信建投证券。

在发行成功后,科源制药的股票总市值为34.16亿元,对应最新的业绩数据,它的动态市盈率为37.42倍股票总市值。对比相似业务已上市公司的估值,九州药业的动态市盈率为33倍,普洛药业为26倍,奥翔药业为42倍,美诺华为19倍,同和药业为47倍,亨迪药业为70倍。

截至目前,科源制药拥有24个原料药备案登记号及41个化学药品制剂批准文号股票总市值。原料药产品主要包括格列齐特、盐酸二甲双胍、盐酸罗哌卡因、单硝酸异山梨酯等,均通过国家GMP认证,部分核心产品通过欧盟EDQM认证、美国FDA认证、日本PMDA认证、韩国KFDA认证等国家官方药政认证,具有较强的市场竞争力。

从现在发行的注册制新股来看,大多数注册制新股都遇到资金超募的现象,这从根本上导致了注册制新股的发行价或发行市盈率高,或者两者都高股票总市值。

一旦机构在新股报价上给了高价,二级市场中签股民的打新收益空间势必会大幅压缩股票总市值。如果某位中签者运气不好,还有可能在新股上市后遭遇破发的窘况,从而当了“冤大头”!

风险提示:文中观点仅供讨论交流股票总市值,不构成您的投资建议!投资有风险,入市需谨慎!

评论