李津大局观:美元兑人民币汇率USDCNY与十年期国债利率利差相关性分析

在国际金融学理论中有一个关于汇率与利率关系的理论称为:“利率平价”(Interest rate parity)

该理论认为利率和汇率都可以视为货币的价格,利率是在借贷市场上用借出货币的方式能获得多少收益,而汇率是在外汇市场上能换来多少的外币cny。

市场汇率通过国际抛补套利所引起的外汇交易形成cny。在两国利率存在差异的情况下,资金将从低利率国流向高利率国以谋取利润。

因此我大胆以十年期国债收益率作为无风险利率cny,并提出一个粗略的关系式即

X/Y X兑Y ≈ (1+△Xi) - (1+△Yi) ≈ △Xi - △Yi

△USDCNH美元兑人民币=(1+△美国十年期国债收益率)-(1+△中国十年期国债收益率)

美国十年期国债↑→中国十年期国债不变→资本流出→买入美元货币→USDCNY↑→汇率贬值

美国十年期国债不变→中国十年期国债↑→资本流入→买入人民币货币→USDCNY↓→汇率升值

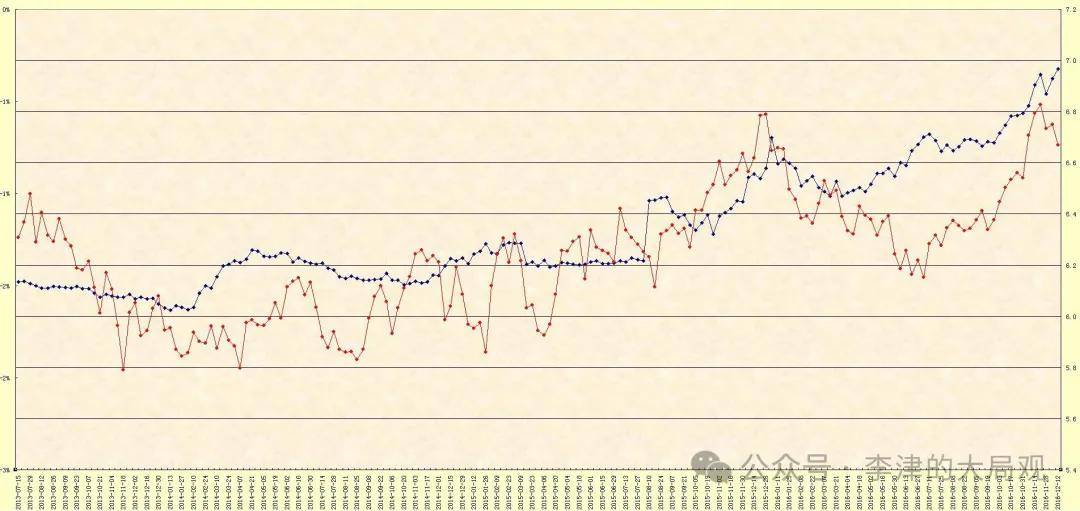

(样本数据:180个 选取周期:周线 时间跨度:2013-07-16 至 2016-12-20)

自变量与因变量:

1、利差 = 美国十年期国债收益率 - 中国十年期国债收益率

2、人民币兑美元离岸价 USDCNH

随样本变化的相关性分析 经180个样本统计相关性为72%

汇率与利差对比走势图

蓝色为 USDCNHcny,红色为 us10year-china10year

结论

(美国利率-中国利率)扩大cny,USDCNH趋于上升,汇率贬值

(美国利率-中国利率)缩小cny,USDCNH趋于下降,汇率升值

两者关联度为72%

版权声明:如无特殊标注,文章均为本站原创,转载时请以链接形式注明文章出处。

评论